Regresión: Predicción de series temporales

Resumen:

-

Cuando estimamos una regresión en R con series temporales (

XTS), la predicción no se puede realizar con el comandopredict.lm.

-

La soluciones pueden ser:

-

Transformar los datos en

data.framey utilizarpredict.lm.

-

Utilizar el package

forecasty la funciónforecastuna vez estimado el modelo, pero siendo datos del tipots.

-

Transformar los datos en

Como ejemplo estimamos el modelo CAPM de Coca-Cola y predecimos su prima de riesgo suponiendo que la prima de riesgo del mercado será del 1% para el siguiente día.

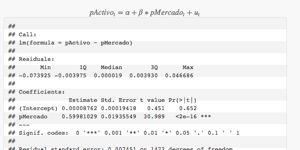

En el cuadro siguiente aparece la estimación por MCO del modelo CAPM, donde pActivo es la prima de riesgo del Activo y pMercado es la prima de riesgo del mercado:

$$pActivo_t = \alpha + \beta*pMercado_t + u_t$$

##

## Call:

## lm(formula = pActivo ~ pMercado)

##

## Residuals:

## Min 1Q Median 3Q Max

## -0.073925 -0.003975 0.000019 0.003930 0.046686

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 0.00008762 0.00019418 0.451 0.652

## pMercado 0.59981029 0.01935549 30.989 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.007451 on 1472 degrees of freedom

## Multiple R-squared: 0.3948, Adjusted R-squared: 0.3944

## F-statistic: 960.3 on 1 and 1472 DF, p-value: < 2.2e-16

Si intentamos predecir utilizando predict.lm y xts obtenemos los valores todos los valores ajustados pero no genera la predicción:

newdata=xts(0.01,order.by=as.Date("2015-11-11"))

predict.lm(regres,newdata)

Sin embargo, si transformamos los datos en data.frame o vectores, si que podemos:

df=data.frame(pM=coredata(pMercado),pA=coredata(pActivo))

regres.df=lm(pA~pM,data=df)

newdata=data.frame(pM=0.01)

predict.lm(regres.df,newdata,interval="predict")## fit lwr upr

## 1 0.006085723 -0.008540464 0.02071191

La otra posibilidad es transformar los datos en ts y aplicar forecast:

regres.ts=lm(as.ts(pActivo)~as.ts(pMercado))

forecast(regres.ts,newdata=data.frame(pMercado=0.01))## Point Forecast Lo 80 Hi 80 Lo 95 Hi 95

## 1 0.006085723 -0.003474253 0.0156457 -0.008540464 0.02071191Recomiendo la siguiente lectura del libro de Rob J. Hydman sobre regresión con series temporales: