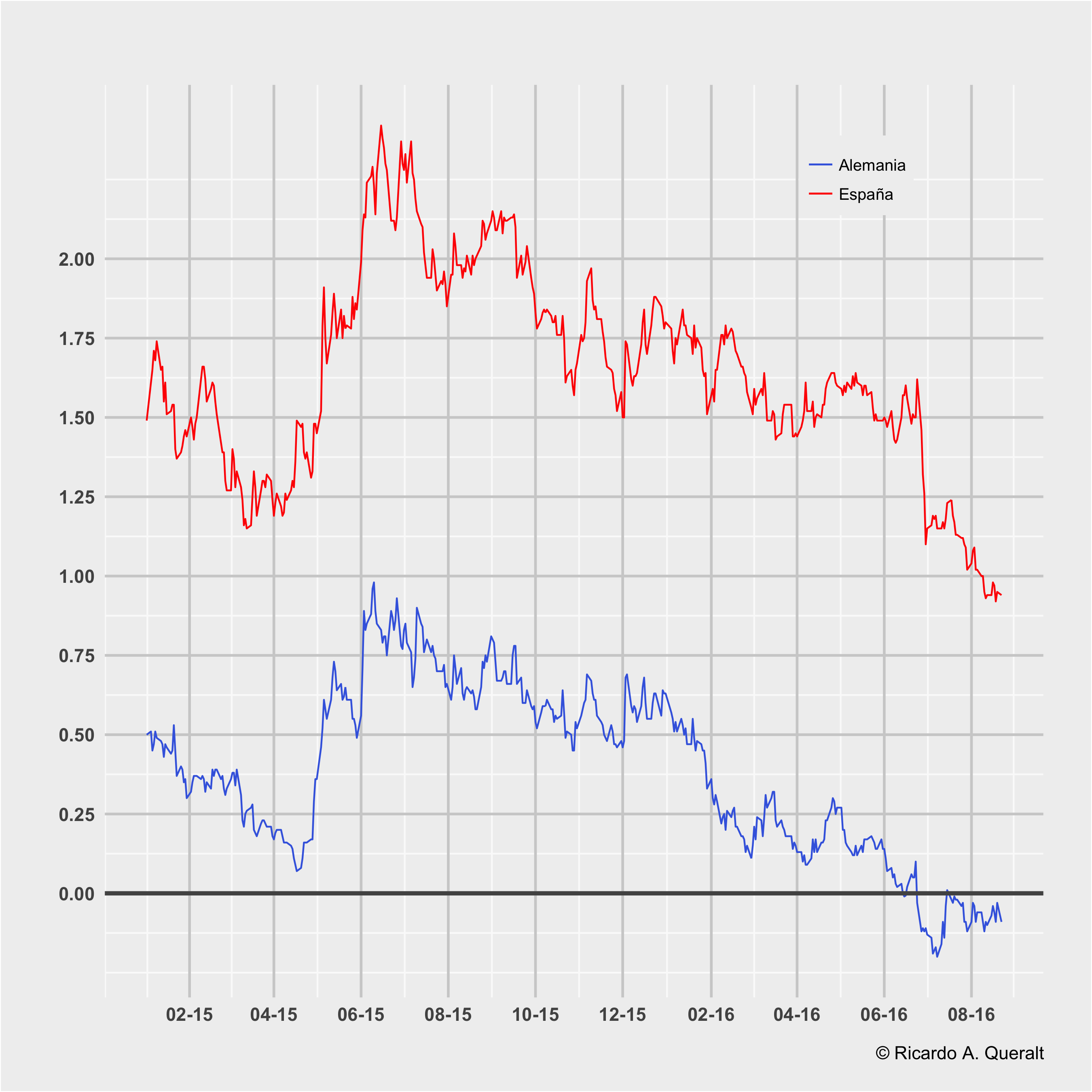

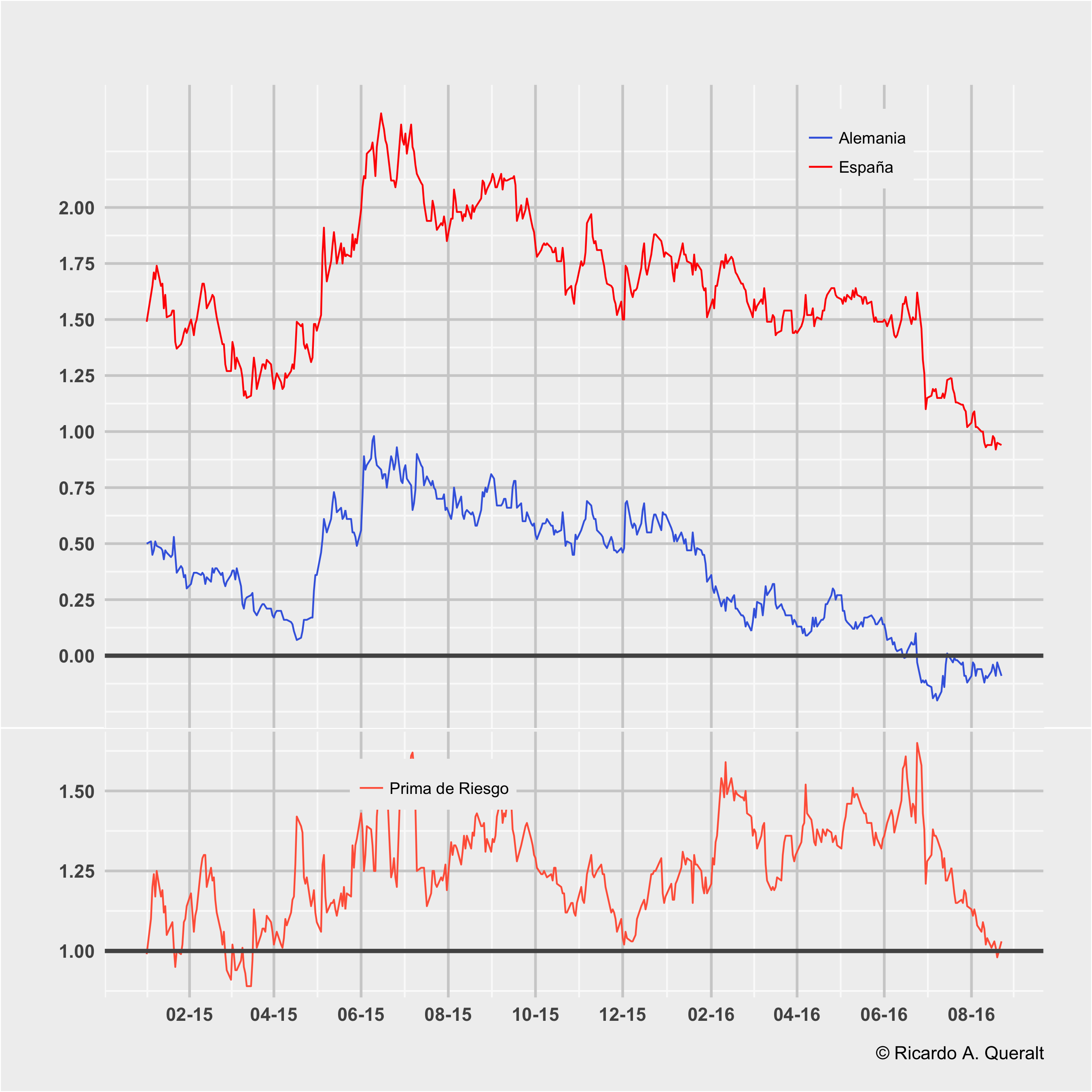

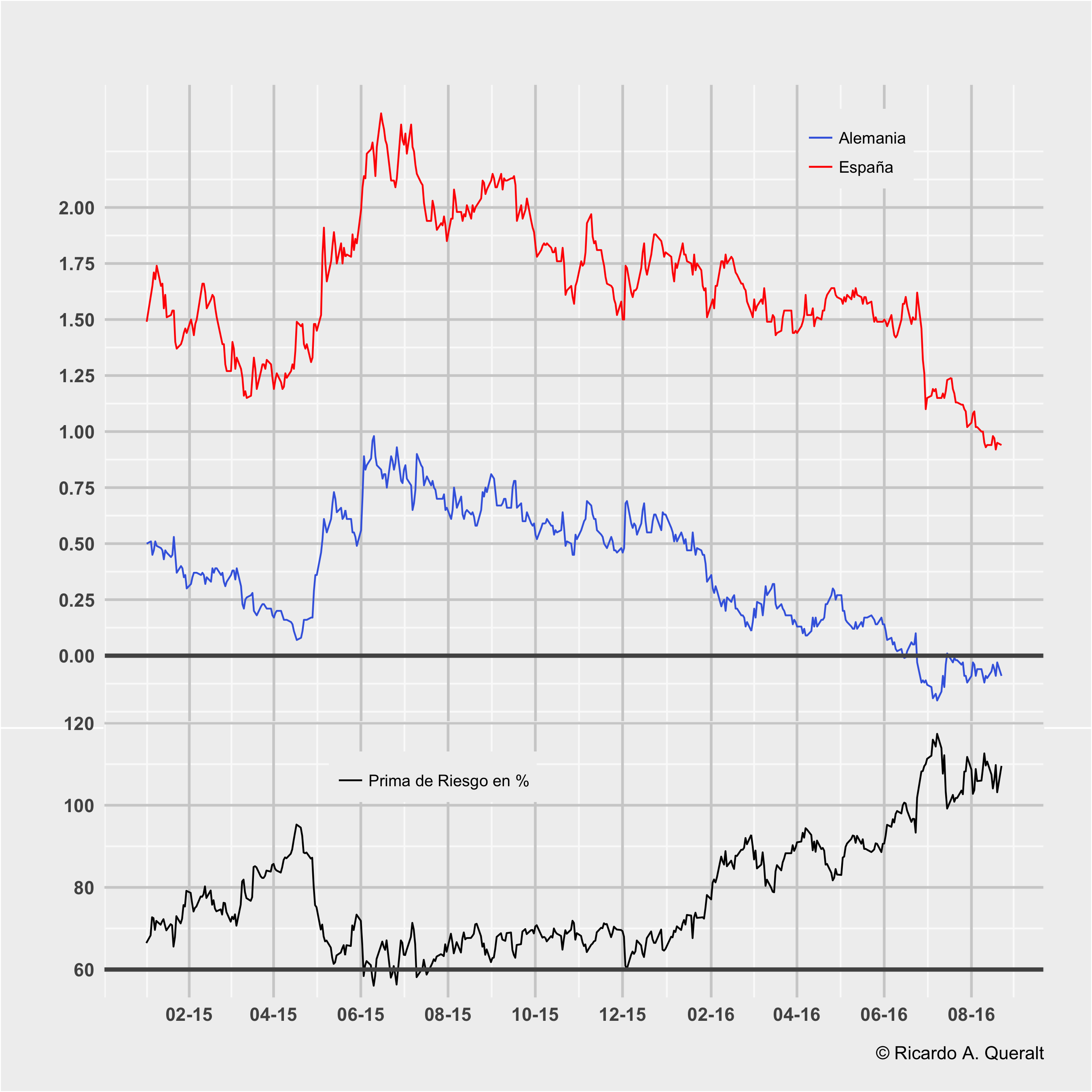

La prima de riesgo del bono español, estimada como la diferencia (spread) entre el tipo de interés del bono español a 10 años y el bono alemán al mismo vencimiento, ha experimentado una disminución desde finales del pasado mes de junio. Pero el pasado viernes, las noticias sobre la prima saltaron a la primera plana, al reducirse por debajo de un 1% (100 puntos básicos, pb).El Español: La prima de riesgo de España baja de los 100 puntos por primera vez desde abril de 2015

La prima se puede interpretar como el exceso de interés que debe pagar el Estado Español a un inversor para que le sea indiferente comprar deuda española que deuda alemana. Por lo que la decision del inversor, de comprar o no en el bono español, se deberá a otros factores que no sean el precio. Desde un punto de vista teórico, se debe de entender que la prima de riesgo consigue el equilibrio en el mercado para que los inversores quieran comprar bonos españoles. En situaciones donde el riesgo aumenta los inversores solicitan mayor prima para comprar los bonos, y al contrario si el mercado interpreta que el riesgo ha disminuido la prima disminuirá. Hay que tener en cuenta, que elegir la deuda alemana a 10 años como referencia, implica asumir que es la tasa libre de riesgo, supuesto que significa que invertir en el bono alemán no tiene riesgos. Quizás sería mejor llamarla la tasa con mínimo riesgo. [Que ha ocurrido con los bonos a 10 años ]Al analizar lo sucedido la semana pasada, hay que destacar que el bono a 10 años de Alemania llevaba dos meses con tipos de interés negativos y que los tipos están bajando tanto en España como en Alemania desde junio del 2015 y con una correlación casi perfecta en este periodo.

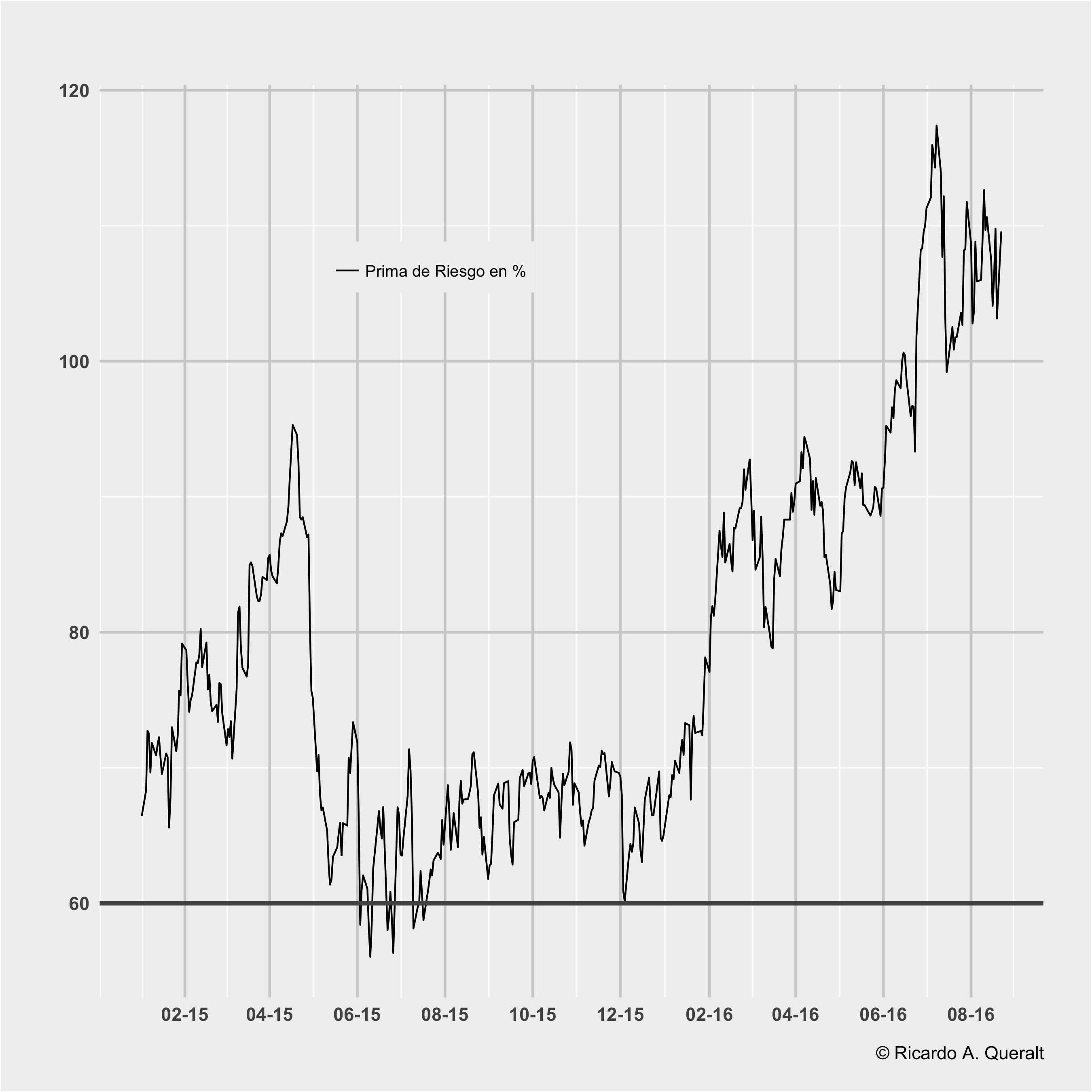

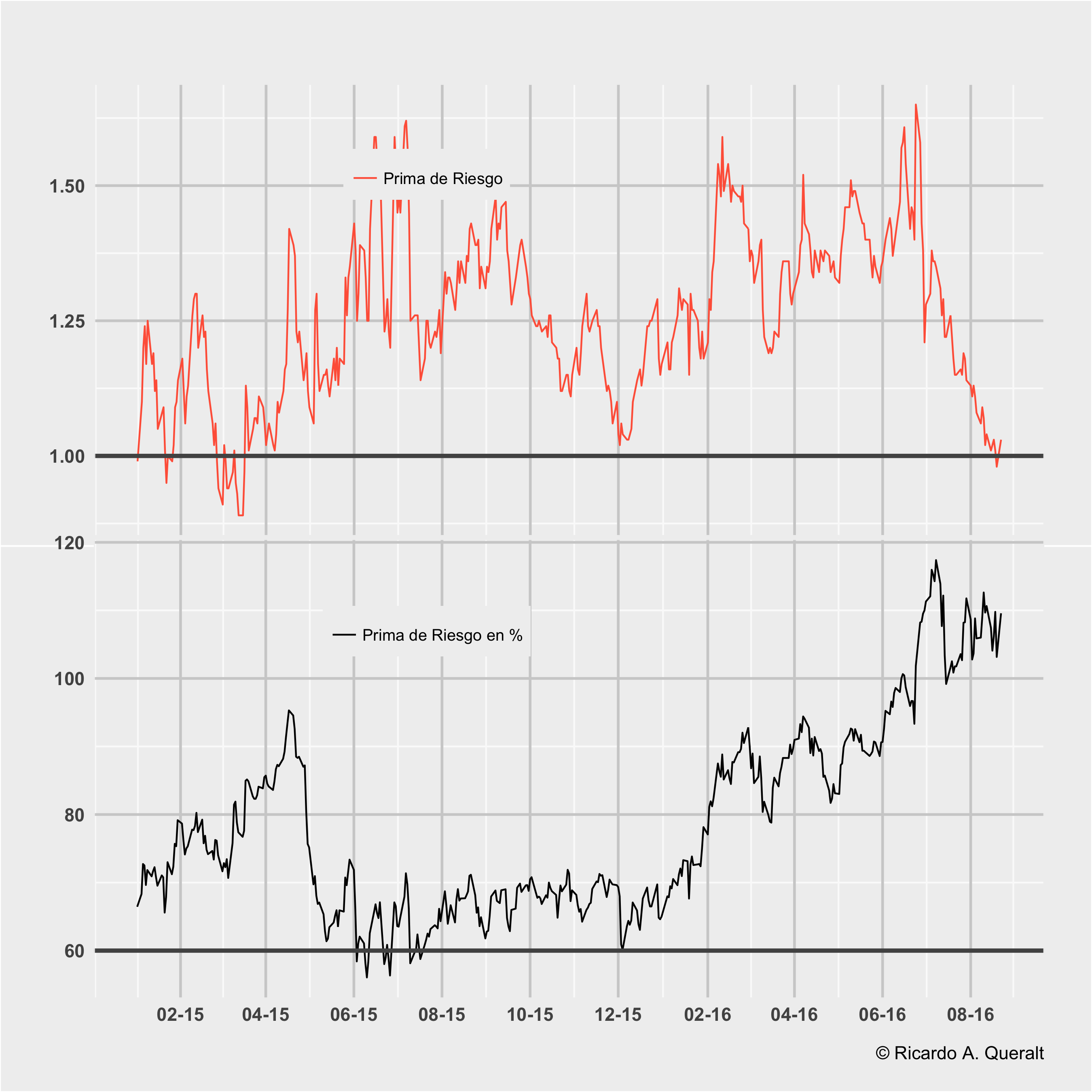

Pero hasta aquí, el análisis solo tiene en cuenta la diferencia absoluta (la resta) entre los dos tipos de interés. Sin embargo al realizar un estudio relativo (cociente entre prima y tipo) se observa que algo diferente esta pasando.

Pero ¿qué se quiere decir con analizar la prima de riesgo desde un punto de vista relativo? Veamos un ejemplo, si un trabajador recibe un salario mensual de 1.000€/mes y le suben 100€ al mes, la subida es importante, sin embargo si el sueldo mensual es de 10.000€/mes y le suben 100€/mes, esta subida ya no es tan considerable. Desde un punto de vista absoluto los dos trabajadores han recibido un incremento de 100€/mes, pero al ver la importancia de este aumento con respecto a su salario original (análisis relativo) el primer trabajador ve aumentado su saldo en un 10%, mientras que el segundo sólo en un 1%.

¿Es lo mismo tener una prima de 100 pb con tipos al 5% que con tipos al 1%? La prima de riesgo relativa permite determinar que parte del interés total que se paga es debido al riesgo que los inversores perciben del país, por lo que no es lo mismo tener una prima de 100 pb si los tipos están en niveles del 10%, lo que significa un encarecimiento del coste de la deuda en un 20% por culpa de la prima, que si están en niveles del 1% cuyo el impacto es del 100%.

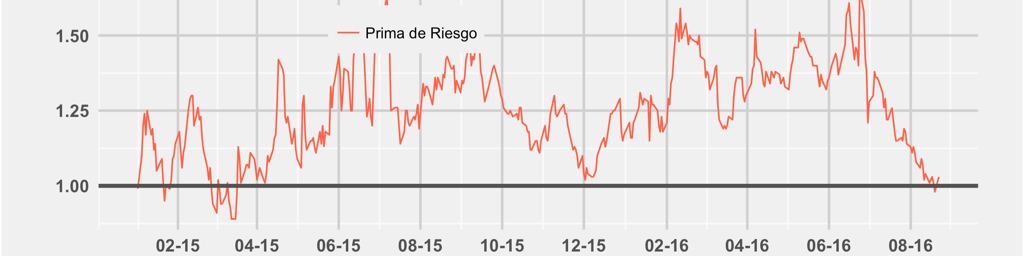

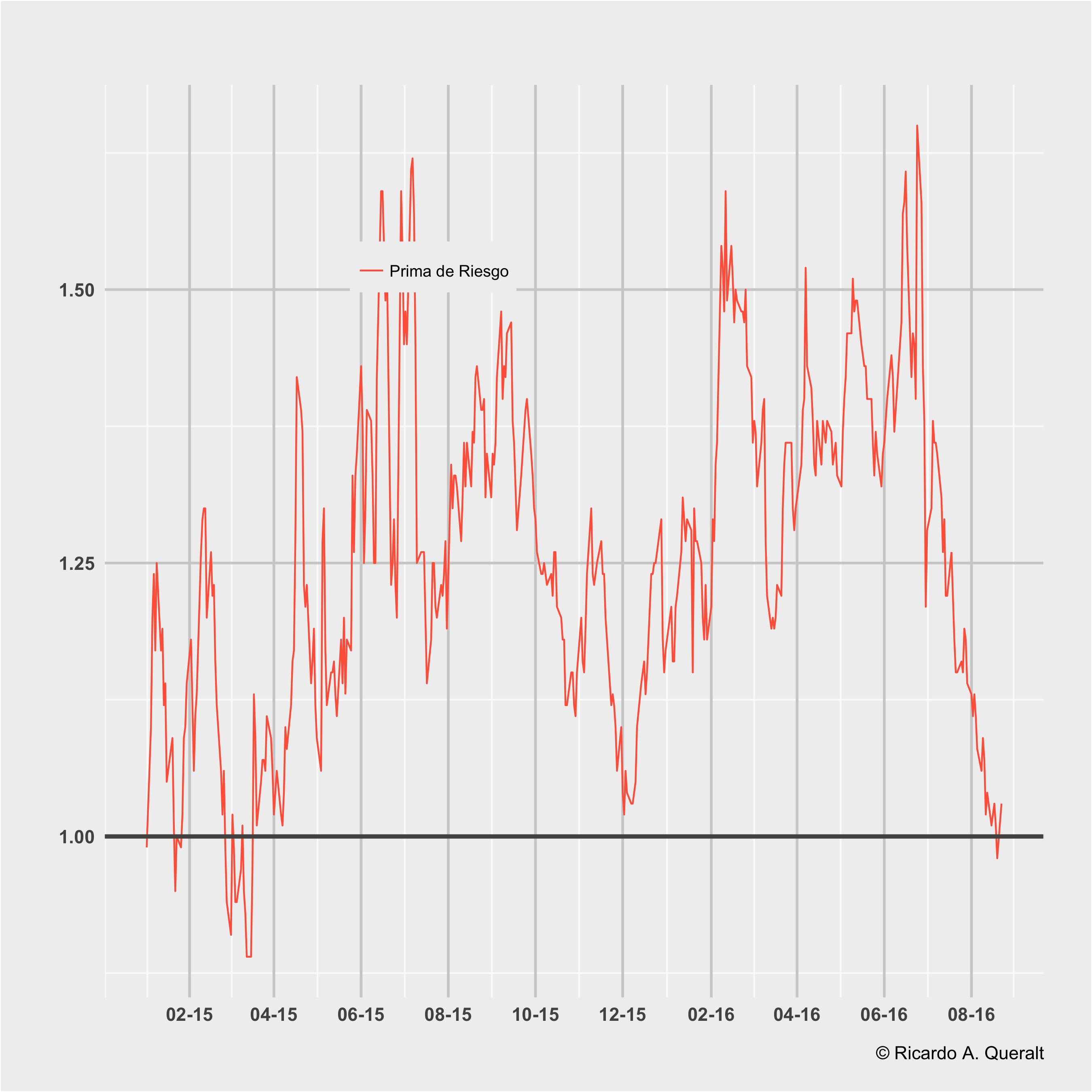

Para realizar el análisis relativo solo se debe dividir la prima actual por el tipo de interés, y esta sería la prima de riesgo en porcentaje.

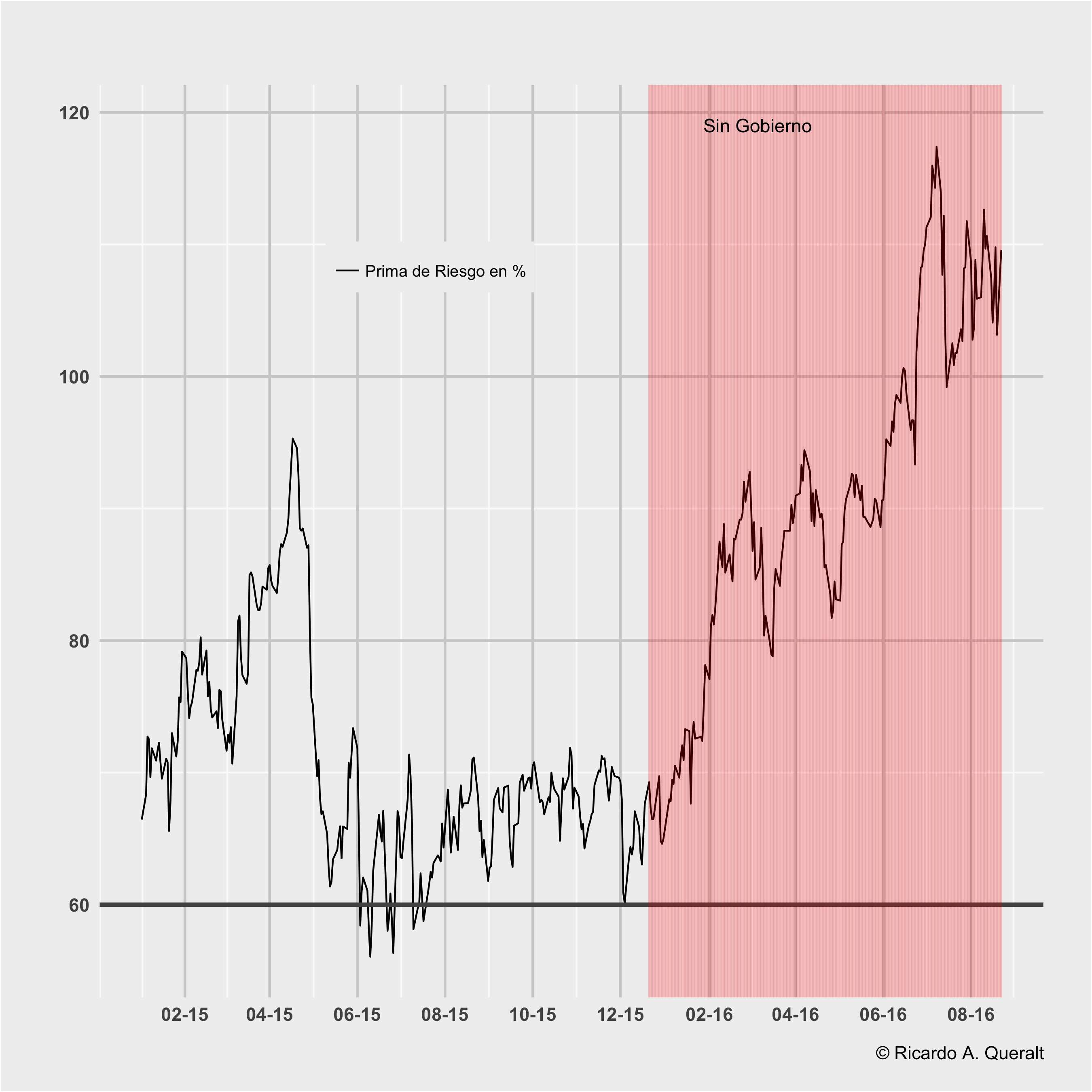

Desde finales de junio, la prima es mayor que el tipo de interés debido a los tipos negativos de Alemania, tomando la prima de riesgo relativa (en % sobre el tipo) valores superiores al 100%. Así, la prima durante los últimos 20 meses se encuentra en un rango determinado por un suelo cercano al 60% (lo que supone que el 60% del coste de la deuda ( a 10 años) es prima de riesgo) y techo que se acerca al 120. En la actualidad, para España el coste de financiación es todo prima de riesgo.

Sin intentar demostrar ninguna relación causal, es importante observar que la situación de un gobierno provisional desde el pasado de 20 de diciembre ha coincidido con un aumento tendencial de la prima de riesgo relativa, estando cercana a doblarse. La cuestión ahora es saber si el bono español a 10 años se acercará a tasa negativas de interés, por lo tanto al bono alemán.